Un repaso a los tipos impositivos aplicados al teatro sirve para hacerse una idea de la evolución del gravamen al que ha sido sometido el precio de las entradas durante los últimos años. La incorporación en 1986 de España a la CEE (Comunidad Económica Europea), la antigua denominación de la UE, supuso también la llegada del impuesto sobre el valor añadido (IVA). Este impuesto indirecto, vinculado al consumo, se aplica a todos los países miembros de la Unión Europea y cuenta con diferentes tipos: normal, reducido y súper reducido.

Hasta el 31 de agosto de 2012 salir al teatro estaba adscrito al régimen reducido con lo cual el precio de las entradas se gravaba con el 8% de IVA. Este tipo se encontraba en el 7%, antes de julio de 2010, y se vio incrementado en un punto por el gobierno español con el objetivo de aumentar la recaudación que había descendido por causa de la crisis económica.

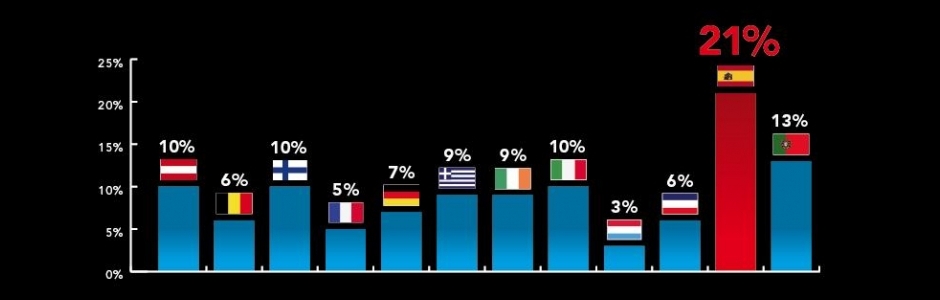

No obstante, la gran subida en el precio de las entradas se produciría el 1 de septiembre de 2012 cuando, por primera vez desde 1992, se introducirían algunos cambios en las bases sometidas a gravamen. De esta forma acudir a ver una representación teatral dejó de estar dentro del tipo reducido tras serle aplicado el tipo normal a las entradas. Este hecho llevaba consigo una mayor carga impositiva a este servicio cultural. No en vano, en la segunda subida de tipos aplicada por el Gobierno, el normal había pasado del 18% al 21% actual.

En definitiva, ir al teatro en nuestro país sale más caro que en otros países de la Unión Europea. Este hecho es debido a que en general los servicios culturales (cine, teatro, etc..) o bien están exentos o se les aplica el tipo reducido.